Superbonus 110% 2020 - Detrazioni fiscali

LA MISURA NAZIONALE

Ultimo aggiornamento di questa pagina: dicembre 2021

Il Decreto Rilancio , nell’ambito delle misure urgenti in materia di salute, sostegno al lavoro e all'economia, nonché di politiche sociali connesse all'emergenza epidemiologica da COVID-19, ha incrementato al 110% l'aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 30 giugno 2022 (modificato con la legge 178 del 30 dicembre 2020) a fronte di specifici interventi in ambito di efficienza energetica, di interventi di riduzione del rischio sismico, di installazione di impianti fotovoltaici nonché delle infrastrutture per la ricarica di veicoli elettrici negli edifici (cd. Superbonus ).

Le nuove disposizioni che consentono di fruire di una detrazione del 110 per cento delle spese, si aggiungono a quelle già vigenti che disciplinano le detrazioni dal 50 all’85 per cento delle spese spettanti per gli interventi di recupero edilizio e riqualificazione energetica degli edifici.

L’agevolazione fiscale consiste in una detrazione dell'’imposta lorda pari al 110% della spesa. È obbligatorio suddividere questa detrazione in 5 rate annuali di pari importo.

Il limite massimo di risparmio ottenibile con la detrazione va riferito all'unità immobiliare oggetto dell’intervento stesso. Pertanto, va suddiviso tra i soggetti detentori o possessori dell’immobile che partecipano alla spesa, in ragione dell’onere effettivamente sostenuto da ciascuno.

Per le Pubbliche Amministrazioni, l'agevolazione è valevole per la sola edilizia sociale.

La conversione del decreto-legge 31 maggio 2021, n. 77 , nel testo approvato dalla Camera il 23 luglio 2021 estende l'applicazione del Superbonus 110% anche agli interventi di eliminazione delle barriere architettoniche se svolti congiuntamente agli interventi di miglioramento antisismico. Il medesimo provvedimento estende l'adesione alle organizzazioni non lucrative di utilità sociale per gli interventi realizzati su immobili rientranti nelle categorie catastali B/1, B/2 e D/4 (p.es. ospedali, case di cura e conventi). Tali interventi possono fruire della detrazione a condizione che i soggetti beneficiari svolgano attività di prestazione di servizi socio-sanitari e assistenziali e i cui membri del consiglio di amministrazione non percepiscano alcun compenso o indennità di carica.

MIGLIORAMENTO DI 2 CLASSI ENERGETICHE

L’agevolazione prevede due interventi “trainanti”:

- isolamento termico (cappotto e tetto)

- sostituzione impianti riscaldamento e/o raffrescamento

Assieme ad almeno uno di questi due interventi, possono essere associati anche i seguenti:

- impianto solare o fotovoltaico

- sistema di accumulo dell’energia

- colonnina di ricarica elettrica

- tutti gli interventi già oggetto di Ecobonus secondo il Decreto 63/2013

- sismabonus (che può essere utilizzato anche a sè stante)

- interventi finalizzati alla eliminazione delle barriere architettoniche, anche nel caso siano effettuati in favore di persone aventi più di 65 anni.

i quali a loro volta beneficeranno della detrazione del 110%.

Per accedere al Superbonus 110% è necessario con questi interventi ottenere un miglioramento di almeno 2 classi energetiche, possibile attraverso l’applicazione di uno o la combinazione di più interventi ammessi.

È quindi necessario, prima dell’avvio dei lavori, redigere un Attestato di Prestazione Energetica (APE) che ne definisca la classe di partenza e uno a fine intervento che dimostri il miglioramento energetico ottenuto.

COME FUNZIONA LA DETRAZIONE FISCALE?

Caso 1: Intervento diretto

Il proprietario effettua i lavori e sostiene direttamente la spesa pagando ditte, tecnici ecc…

Nei 5 anni successivi, si ha diritto alla detrazione del 110% delle spese sostenute (nel limite dei massimali previsti) che potrà essere usato in compensazione con le tasse. p.es. su una spesa di 10.000 euro di lavori, si avranno per 5 anni in dichiarazione dei redditi 2.200 euro/anno di "bonus" sulle tasse da pagare.

In questo caso l’intervento è diretto e si ha il pieno controllo di tutto il processo. Tuttavia bisogna accertarsi di avere adeguata liquidità per sostenere direttamente le spese nonché adeguata capienza fiscale per poter beneficiare in 5 anni delle detrazioni previste e recuperare tutto.

Caso 2: Cessione del credito

A) a chi effettua i lavori o ad un fornitore (sconto in fattura)

L'impresa effettua i lavori o una ditta fornisce i materiali ed emette una fattura indicando lo sconto del 100%. In cambio il cliente cede (tutto o in parte) il credito fiscale all'impresa che recupera il 110% dell'importo in 5 anni.

B) ad un’altra impresa, ente, persona fisica o ad una banca

Una qualsiasi impresa, ente, persona fisica o una banca offre al cliente la liquidità per pagare i lavori e in cambio si assume (in parte o tutto) il credito fiscale del 110% che potrà recuperare in 5 anni come detrazione fiscale.

Questi può può a sua volta cedere il credito - totalmente o parzialmente- ad una seconda impresa o ad un istituto di credito, con uno sconto del 10%

In questo caso il proprietario non deve avere l’intero importo delle opere per realizzare i lavori. Anche la ditta che si assume il credito deve verificare di avere adeguata capienza fiscale,

Anche cedendo il credito all'impresa, il beneficio permane in capo al proprietario, che deve quindi valutare scegliendo l’impresa ed effettuando i lavori che l’intervento porti i benefici attesi essendo a suo carico la responsabilità delle dichiarazioni effettuate per ottenere le detrazioni.

Le due tipologie per usufruire del bonus fiscale possono essere anche combinate (la detrazione può essere in parte assunta direttamente dal proprietario che sostiene parte delle spese e in parte recuperata usufruendo dello sconto in fattura o cessione del credito).

TEMPISTICHE

Il Superbonus 110% è applicabile alle spese sostenute a partire dal 1 luglio 2020 e pagate (con bonifico parlante) entro il 30 giugno 2022(e, in determinate situazioni, al 31 dicembre 2022 o al 30 giugno 2023). Per informazioni sulle detrazioni rivolgiti ad un consulente fiscale o consulta la guida sul sito di Agenzia delle Entrate.

SPESE DETRAIBILI

Le spese ammesse in detrazione comprendono sia i costi per i lavori edili relativi all'intervento di risparmio energetico, sia quelli per le prestazioni professionali necessarie per realizzare l’intervento stesso e acquisire la certificazione energetica richiesta. Per gli interventi di riqualificazione energetica dell’edificio sono detraibili, oltre alle spese professionali, quelle relative alla forniture e alla posa in opera di materiali di coibentazione e di impianti di climatizzazione, nonché la realizzazione delle opere murarie ad essi collegate. Sono comprese le spese di bonifica e smaltimento degli impianti sostituiti.

(n.b. è necessario verificare caso per caso)

IN PROVINCIA DI TRENTO, DI COSA HO BISOGNO?

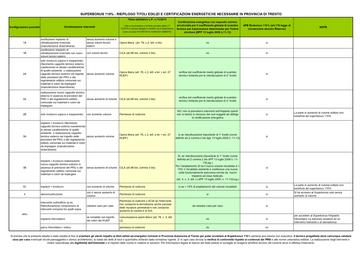

Per aiutare chi sta valutando la possibilità di accedere al Superbonus 110% è stata redatta una tabella che dà indicazioni sui titoli edilizi e sulle certificazioni energetiche necessarie per effettuare le diverse tipologie di intervento. Si tratta di una tabella orientativa che non esime i tecnici da valutare caso per caso quanto richiesto dal punto di vista edilizio e urbanistico. Si ricorda che per accedere alle detrazioni fiscali deve essere attestata la legittimità dell'immobile.

CLICCA QUI PER SCARICARE LA TABELLA

Con la legge provinciale 23 giugno 2021, n. 15 recante: “Modificazioni dell'articolo 23 della legge provinciale 28 dicembre 2020, n. 15, relative al rinvio dell'applicabilità dell'articolo 86 della legge urbanistica provinciale 2008, e integrazione dell’articolo 86 bis della legge provinciale per il governo del territorio 2015” è stata recepita la normativa nazionale introdotta dal decreto legge 31 maggio 2021, prevedendo per chi accede al Superbonus 110% che "gli interventi che hanno ad oggetto l'efficientamento energetico degli immobili, con esclusione di quelli che comportano la demolizione e la ricostruzione, sono considerati interventi di manutenzione straordinaria e sono realizzati previa presentazione della comunicazione di inizio lavori asseverata (CILA) prevista dall'articolo 78 bis. In tal caso non è richiesta l'attestazione dello stato legittimo e nella CILA sono attestati gli estremi del titolo abilitativo che ha previsto la costruzione dell'immobile oggetto d'intervento o dei provvedimenti di sanatoria della costruzione o è attestato che la 2costruzione è stata completata in data antecedente il 1° settembre 1967. Resta impregiudicata ogni valutazione circa la legittimità dell'immobile oggetto di intervento nell'ambito dell'attività di vigilanza”

Per l'applicazione di dette modifiche si rimanda alla Circolare dell'Assessore all'Urbanistica del 24 giugno 2021 e alla successiva circolare del 1 luglio 2021 che fa alcune precisazioni.

Si riporta anche la nota dell'assessore all'Urbanistica e del Consorzio dei Comuni Trentini del 13 agosto 2021 in merito ai titoli edilizi della L.P. 15/2015 e la CILA superbonus.

Attestati di prestazione energetica

Si fa presente che:

- l'APE pre e post richiesto come requisito per l'accesso alla detrazione Superbonus dovrà essere redatto secondo quanto previsto dall'art.119 del decreto-legge 19 maggio 2020, n. 34 (Decreto Rilancio) convertito con modificazione dalla legge 17 luglio 2020, n. 77, così come ribadito nei provvedimenti attuativi; si tratta pertanto dell'APE di cui all'articolo 6 del decreto legislativo 19 agosto 2005, n. 192 e ss.mm.ii. (APE ex normativa statale);

- rimangono validi, per i casi previsti dalla legge urbanistica provinciale 15/2015, i requisiti energetici di accesso al titolo abilitativo, che, nei casi dovuti, andranno attestati mediante redazione dell'APE di cui al decreto del Presidente della Provincia del 13 luglio 2009 n. 11-13/Leg. e ss.mm.ii. (APE ex normativa provinciale).

Si ricorda infine che i requisiti professionali dei soggetti abilitati alla redazione degli APE ex normativa statale sono i medesimi dei soggetti abilitati alla redazione degli APE ex normativa provinciale. Ai fini della redazione dell'APE provinciale, tuttavia, i soggetti certificatori dovranno preventivamente essere iscritti nell'elenco detenuto dagli organismi di accreditamento di cui all'art. 7 del decreto del Presidente della Provincia del 13 luglio 2009 n. 11-13/Leg. e ss.mm.ii.. Per maggiori informazioni visita il sito di Odatech.

ESEMPI DI APPLICAZIONE IN TRENTINO

Per promuovere l’adesione al Superbonus 110%, abbiamo raccolto alcuni esempi di interventi avviati in provincia di Trento e raccolti grazie agli ordini professionali e alle associazioni di categoria che partecipano al “Tavolo Condomini”. Sono visibili qui.

INFORMAZIONI E APPROFONDIMENTI

Per le specifiche tecniche relative alla tipologia di contributi ammessi, i requisiti tecnici e i massimali, è importante fare riferimento alle guide in pubblicazione da Agenzia delle entrate.

Consulta la guida di Agenzia delle Entrate.

Per i provvedimenti e le informazioni di competenza, visita il sito di Agenzia delle Entrate la quale ha anche pubblicato delle FAQ. Qui l'ultima circolare di risposta ai quesiti .

Visita la pagina dedicata ai requisiti e i criteri sul sito del Ministero dello Sviluppo Economico .

Per i tecnici: sul sito del Ministero dello Sviluppo Economico, a questo link, si trova il decreto attuativo e la modulistica necessaria per le asseverazioni

sul sito di ENEA è presente una pagina dedicata al Superbonus 110% e una sezione nella quale sono pubblicate delle FAQ .

Enea ha anche caricato il portale dedicato alle detrazioni fiscali da usare per i vari bonus: https://detrazionifiscali.enea.it/